2022年,中国互联网财产险行业在数字化转型浪潮中持续深化,市场竞争格局进一步优化,专业中介渠道的崛起成为行业发展的显著特征。本文从竞争格局、市场份额及销售渠道演变三个维度进行分析。

一、行业竞争格局:头部企业优势稳固,新兴主体差异化竞争

2022年,互联网财产险市场集中度较高,头部保险公司如人保财险、平安产险和太保产险凭借品牌、技术和客户基础优势,占据了市场主要份额。其中,人保财险以约25%的市场份额领跑,平安产险和太保产险分别占据约20%和15%的份额。这些企业通过自营平台和生态合作,强化了线上服务能力,提升了用户黏性。与此新兴互联网保险公司如众安保险和泰康在线,依靠技术创新和场景化产品(如退货运费险、健康险)实现快速增长,市场份额合计接近10%,通过差异化策略在细分领域占据一席之地。整体来看,市场竞争从价格战转向服务和质量竞争,行业进入良性发展阶段。

二、市场份额分析:车险主导,非车险增长迅速

在市场份额方面,车险仍是互联网财产险的核心业务,占总规模的约60%,主要受益于车险综改后线上化进程加速。非车险业务如意外险、健康险和责任险增长迅速,市场份额从2021年的30%提升至2022年的40%,反映出消费者对多元化保障需求的增加。从企业表现看,头部公司通过整合线上线下资源,在车险和非车险领域均保持领先;而专业中介机构在非车险分销中发挥关键作用,推动市场份额向高效渠道倾斜。

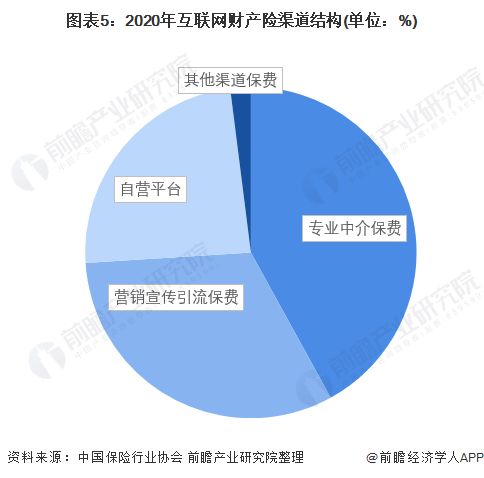

三、销售渠道演变:专业中介成主流,互联网销售深度整合

销售渠道的变革是2022年互联网财产险行业的亮点。传统直销和代理渠道份额下降,专业中介机构(如保险经纪公司和代理平台)凭借专业化服务和广泛网络,成为主流销售渠道,贡献了超过50%的保费收入。这些中介通过数字化工具提供定制化方案,提升了销售效率和客户体验。互联网销售渠道(包括官网、第三方平台和社交媒体)进一步整合,通过大数据和AI技术实现精准营销,市场份额稳定在30%左右。例如,支付宝、微信等平台与保险公司合作,推出便捷的保险产品,吸引了大量年轻用户。渠道融合趋势明显,专业中介与互联网销售协同,推动行业向高效、透明方向发展。

随着监管政策完善和技术创新,中国互联网财产险行业将更加注重风险管理和用户体验,专业中介和互联网销售的结合有望进一步重塑竞争格局,促进行业可持续发展。